最近有粉丝朋友找我吐槽:手里买的基金,今年表现最差的居然是纯债基金!

想想也是,今年初要是买的股基,无论是买大A基金还是美股基金,今年以来大概率都是赚的......

但债市就完全不一样了,今年以来整体表现疲软。相关原因,想必大家也看了不少分析:

债券价格与利率是反相关,今年我国10年期国债利率不但没有继续降低,反而从1.6%反弹到1.8%以上。

股债跷跷板,资金卖出纯债基金转向股基。

今年如果还想在求稳的基础上增厚收益,单靠买入纯债,然后拉长久期,恐怕也很难达到你的预期。

我的建议是,可以考虑“固收+”基金。

今天就给大家介绍一只成立以来7个自然完整年度均为正收益的“固收+”基金——广发集源债券(A类002925 C类002926)。这是一只二级债基,以债券为核心底仓,获取稳健收益,同时不超过20%的仓位投资股票,以争取更高的回报。

我之前和大家分享过,我在选基金时,对债基的要求与股基是不同的。

股基我更看重涨幅,而债基则更看重“业绩稳定性”和“回撤控制”。

广发集源债券符合我对稳健类产品的三大要求:回撤小、表现稳、收益好。

回撤小

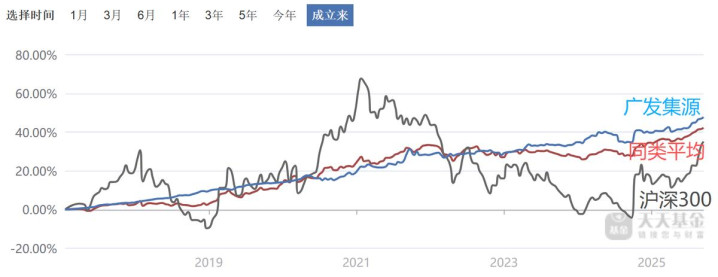

根据东财Choice数据,截至2025年9月15日,在穿越股债牛熊的最近5年,广发集源债券的最大回撤为5.99%,跑赢74%的同类债基!

同时,这也是该基金成立以来的最大回撤,显著优于同类最大回撤平均值13.18%。(数据来源:银河证券,截至2025年9月16日)

从过往净值的回撤数据来看,广发集源债券体现出基金经理“风控为先”的投资理念。

表现稳

回撤控制固然重要,但最令我“惊艳”的是该基金超强的业绩稳定性!

广发集源债券成立于2017年1月,成立以来的7个完整自然年度(2018-2024)均实现正收益。

尤其是在2022年,沪深300指数大跌21.65%,中债新综合净价(总值)指数跌0.10%,股熊债弱的背景下,同类产品平均跌了近5%,但是,作为持有股票仓位的广发集源债券还能收红!

(数据来源:东财Choice 数据截至:2025年9月15日)

根据东财Choice数据,在近5年时间内,任意时间点买入,持有1年获得正收益的概率高达98.25%!

对投资者来说,一只基金的胜率高,可以让投资人不用那么纠结买入时点,长期持有体验也会比较好。

收益好

虽然“稳”很重要,但咱们买“固收+”基金,肯定是希望能获得超越纯债的增厚收益。

广发集源债券成立于2017年1月,至今(2025.9.15)累计涨幅47.68%,成立以来逾8年,年化回报4.61%!(同期,中债总全价指数的年化仅1.28%)

即便今年大牛市,沪深300处于强劲上涨势头中,在长达超8年的时间维度中,依然没有跑赢广发集源债券。

从上图更能看出来的是:相比沪深300指数的上蹿下跳,“固收+”才是真的稳稳幸福。

此外,大家还可以关注一个用来衡量持有体验的指标:夏普比率。

夏普比率越高,说明在承受同样波动率前提下,获得的收益越高。

根据东财Choice,截至2025年9月15日,广发集源债券近1年夏普比率达2倍!

夏普比率达到2倍已经是非常优秀的数据了,可以理解为:在承担1个单位风险的前提下,获得2个单位的超额收益。

如此稳健的业绩,基金经理做对了什么?

一个优质的“固收+”基金,对基金经理的能力要求是极高的。

不仅要求基金经理及时把握市场动态、国内外政策、经济数据等众多信息,还要从中抽丝剥茧拼凑宏观真相以及预判未来走势,从而灵活调整股债配比,以确保该基金的风险与收益达到理想的稳健状态。

同时,为了获取超额收益,权益资产的仓位和结构也是至关重要的。除了对宏观走势的总体把握,更需要中观层面对于产业景气度的把握,甚至微观至公司状况的深入分析。

广发集源债券的基金经理刘志辉,拥有12年证券从业经历,8年债券投资管理经验。毕业于清华五道口金融学院、科班出身的他有着扎实的宏观分析基础,2012年加入广发基金固定收益部后,历任固定收益研究员、固定收益研究主管,在周期行业与宏观策略方面积累了丰富的研究经验。在广发集源债券的管理中,他始终秉持追求绝对收益的投资理念,注重安全边际和回撤控制。

宏观择时

纵览广发集源债券成立以来的定期报告,我发现,刘志辉的股债配置均会结合行情进行阶段性调整。

例如,广发集源债券自配置股票资产以来,仓位基本保持在15%左右,但如2021年一季度和2022年中报时,基金的股票仓位都曾降至10%下方。同时,也有相对顶配的时候,例如2023年中报和最新披露的二季报,股票仓位均在19.5%上方。

并且加减仓的原因,他一般都会在定期报告中给出解释,例如2021年一季报中,基金经理表示,“因权益市场一季度冲高回落,组合权益仓位灵活进行了行业配置的转换。”查看2022年末与2021年季报前十重仓股的对比,其在2021年初将“核心龙头白马”在高位成功减持,置换成以四大行为代表的稳健标的进行防守。今年二季报中表示,尽管有美国“对等关税”的冲击,但他相信中国经济依然有较好的韧性。因此,在季初权益市场下跌后组合选择提高权益仓位。

此外,刘志辉宏观择时、灵活调整的特点在债券久期上也有所体现。Choice数据显示,2022年三季度到2023年末,广发集源债券的久期不再延续过往1年左右的久期配置,而是拉长至平均3.5年上方。而今年以来,组合久期控制在0.5年以下。

由此可见,刘志辉会积极跟踪宏观经济变化,及时调整大类资产配比,以此获取“择时”带来的超额回报。

债券选择

除了上述久期的灵活,在债券品种的选择上,刘志辉也并非一成不变,而是根据债市灵活布局“利率债”与“信用债”。

在大多数情况下,广发集源债券以高等级信用债配置为主,但在2022年和2023年期间,基金明显增配利率债,一度接近40%。而随着市场利率下行,广发集源开始逐步降低利率债仓位,转向增配高等级信用债,提升票息收入。

到今年二季度,利率债配置在债券中的占比已经降至5%左右,信用债已经占据绝对的重仓位置。并且,除了传统的资产工具,基于自身的观点预判,刘志辉还会选择衍生品工具进行配置。

例如今年二季报中,刘志辉表示,“在季初债券市场收益率大幅度下行后,基金经理认为市场对经济过于悲观,因此组合的债券部分重新用衍生品工具进行对冲。”

股票选择

至于股票资产的配置上,刘志辉擅长从中观视角出发进行行业研判:

如果有确定性较强的行业机会并且为市场所验证,他会在此方向上进行适度集中偏配。

比如,2022年一季度时,广发集源的前十大重仓还集中在银行、煤炭、房地产这些行业的公司,2022年二季度起却转向电力公用事业、交运一类的资产。该年中报中,刘志辉给出了他的判断和未来将重点配置的方向,“在经济下行的背景下,组合权益部分将重点关注逆周期板块,包括火电、基建、地产以及有高分红的稳定类行业。”

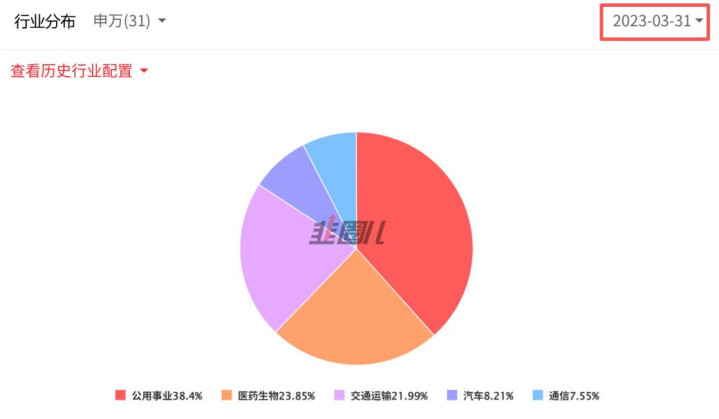

至2023年一季度末时,前十大重仓配置的5个行业中,“公用事业”在前十大重仓中的占比已接近40%!可见,刘志辉自2022年起就相当看好“高股息红利”资产,这也说明,他会基于中长线做一些方向性的判断,并且敢于重仓配置。

也正是因为在熊市重点配置红利类资产,使得该基金在控制回撤的同时,显著增强了防守韧性,并把握住了结构性机会。

市场机会更多元时,则采取行业均衡配置的策略。

比如今年,前十大重仓中共配置有8个行业,包括基础化工、汽车、非银行金融、银行、机械、有色金属、轻工制造、电力设备及新能源,并且持仓上也相对均衡。

他今年没有重仓某一个行业,我认为是非常“聪明”的选择!

重仓科技板块或许能够有更强的锐度,但对于定位稳健的二级债基来说,风险暴露未免太大。但除此之外的其他板块,今年以来一直轮动较快。与其押注一个行业,不如分散配置,享受大A指数抬升的涨幅。

综上,经过本次拆解分析,我认为,广发集源债券“回撤低+表现稳+收益好”并非偶然,而是归功于刘志辉在大类资产配置领域的专业能力,以及对于“安全性、确定性”的高度重视!

如何纳入配置?

1、短期闲钱理财

如果你的资金短期闲置又没有明确投资方向,可考虑广发集源债券C(002926),将其作为“货币+”组合的增强部分。例如大部分资金放置于货币基金,小部分配置固收+,在低回撤基础上争取比货基更优的收益。

2、中长期资产规划

如果投资目标为养老、子女教育等中长期需求,推荐定投广发集源债券A(002925),每月持续投入、积累份额,利用其“业绩持续性强、回撤控制好”的特点,实现“慢就是快”的资产增值。

最后还是要强调:没有最好的产品,只有最适合自己的配置。

“固收+”基金本身策略丰富,性能各异,关键是选择与自身风险承受力和投资目标相匹配的产品,才能真正实现“稳稳的幸福”。

盛多网提示:文章来自网络,不代表本站观点。